In den letzten Jahren hat sich eine besorgniserregende Entwicklung auf dem Markt für Kfz-Versicherungen abgezeichnet. Ersatzteile wie Scheinwerfer, Windschutzscheiben und Kotflügel sind erneut deutlich teurer geworden. Die Autohersteller haben im Zeitraum zwischen August 2022 und August 2023 die Preise im Schnitt um 9,7 Prozent erhöht. Einige Ersatzteile wurden sogar noch teurer – eine hintere Autotür kostet über 13 Prozent mehr als im Vorjahr. Dieser alarmierende Preisanstieg bei Ersatzteilen hat weitreichende Auswirkungen auf die gesamte Kfz-Versicherungsbranche. Wir möchten Ihnen in diesem Beitrag näherbringen, warum sich die Preise für Kfz-Versicherungen, unabhängig vom Anbieter im Jahr 2024 aller Voraussicht nach erhöhen werden.

Der Preisanstieg bei Ersatzteilen

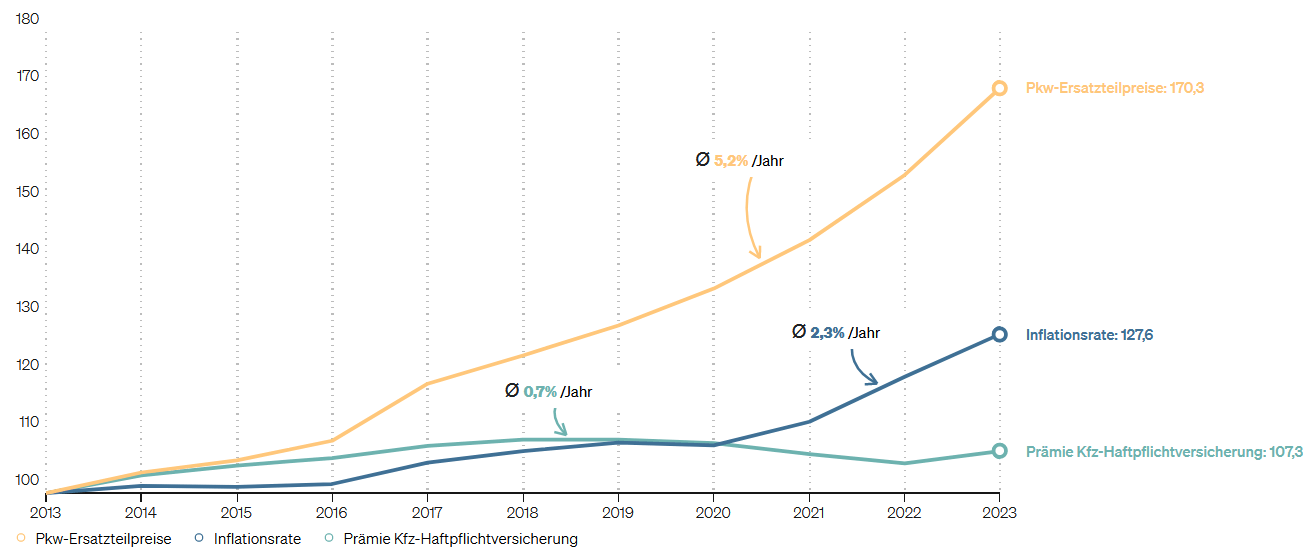

Die Kosten für Ersatzteile von Kraftfahrzeugen sind in den letzten 10 Jahren regelrecht explodiert. Dies geht aus einer aktuellen Auswertung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervor. Seit 2013 stiegen die Preise für Pkw-Ersatzteile rasant und deutlich schneller als die Inflationsrate. Während der Verbraucherpreis-Index seit Januar 2013 um knapp 28 Prozent angestiegen ist, erhöhten die Autohersteller ihre Ersatzteilpreise um mehr als 70 Prozent.

Kofferraumklappen und hintere Seitenwände verteuerten sich in diesem Zeitraum um 93 Prozent, Rückleuchten sogar um 97 Prozent. Dieser Preisanstieg bei Ersatzteilen betrifft nicht nur Luxusfahrzeuge, sondern alle Automarken und -modelle. Die steigenden Kosten für die Reparatur und Instandhaltung machen es für Autobesitzer zunehmend schwierig, ihre Fahrzeuge in gutem Zustand zu halten, ohne tief in die Tasche greifen zu müssen.

| Ersatzteil | Preise im August 2022 | Preise im August 2023 | Entwicklung |

|---|---|---|---|

| Tür hinten | 763 € | 865 € | 13,40% |

| Seitenwand hinten | 818 € | 924 € | 13,00% |

| Stoßfängerquerträger vorn | 226 € | 254 € | 12,60% |

| Kotflügel vorn | 294 € | 328 € | 11,50% |

| Kofferraumklappe | 830 € | 923 € | 11,30% |

| Kühlergrill | 155 € | 172 € | 11,20% |

| Tür vorn | 733 € | 815 € | 11,20% |

| Motorhaube | 609 € | 677 € | 11,10% |

| Stoßfängerquerträger hinten | 222 € | 245 € | 10,50% |

| Crashbox vorn | 76 € | 83 € | 10,30% |

| Rückleuchte | 257 € | 283 € | 9,90% |

| Stoßfänger hinten | 515 € | 561 € | 8,90% |

| Stoßfänger vorn | 530 € | 576 € | 8,50% |

| Windschutzscheibe | 498 € | 539 € | 8,20% |

| Scheinwerfer | 1.014 € | 1.090 € | 7,50% |

| Kühler | 370 € | 400 € | 8,00% |

| Radar Totwinkelwarner | 754 € | 805 € | 6,70% |

| Parksensor, hinten | 116 € | 123 € | 6,00% |

| ACC Radar vorn | 1.297 € | 1.363 € | 5,10% |

| Kondensator | 399 € | 415 € | 4,10% |

Auswirkungen auf Kfz-Versicherungen

Die steigenden Kosten für Ersatzteile haben direkte Auswirkungen auf die Kfz-Versicherungen. Bei den Versicherern führen die höheren Ersatzteilpreise und Reparaturkosten zu steigenden Schadenzahlungen nach Unfällen. Im vergangenen Jahr kostete ein Pkw-Sachschaden die Kfz-Haftpflichtversicherer im Durchschnitt rund 3.700 Euro, was 8,4 Prozent mehr war als im Vorjahr. Zum Vergleich: Im Jahr 2013 lag dieser Wert noch bei 2.400 Euro.

Doch hier wird es kompliziert. Die Beiträge von Kfz-Haftpflichtversicherungen wurden seit 2013 im Vergleich zu den Preisen für Ersatzteile nur leicht angehoben. Vor diesem Hintergrund geht der GDV davon aus, dass die Kfz-Versicherer in diesem Jahr voraussichtlich einen Verlust von fast drei Milliarden Euro machen werden. Die Autofahrer zahlen in diesem Jahr rund 30,2 Milliarden Euro für die Absicherung ihrer Fahrzeuge, aber die Versicherer müssen rund 33,1 Milliarden Euro für Schäden und Verwaltung ausgeben. Die Bilanz zeigt, dass den Versicherern mehr Ausgaben als Einnahmen gegenüberstehen.

Warum steigen die Kfz-Versicherungen in 2024?

- Steigende Reparaturkosten: Mit den gestiegenen Preisen für Ersatzteile werden die Kosten für Reparaturen und Instandhaltung von Fahrzeugen erheblich teurer. Dies bedeutet, dass Versicherungsunternehmen im Schadensfall mehr Geld ausgeben müssen.

- Verluste der Versicherer: Die Kfz-Versicherer erwarten Verluste in Milliardenhöhe. Dies zwingt sie, ihre Prämien zu erhöhen, um wirtschaftlich arbeiten zu können.

- Inflation und Wirtschaftslage: Die allgemeine Inflationsrate und die wirtschaftliche Lage spielen ebenfalls eine Rolle. In Zeiten wirtschaftlicher Unsicherheit sind Versicherungsunternehmen vorsichtiger und passen ihre Tarife an, um mögliche Risiken abzudecken.

Was können Autobesitzer tun?

Für Autobesitzer ist es wichtig zu verstehen, dass die Erhöhung der Kfz-Versicherungsprämien in 2024 keine individuelle Entscheidung eines einzelnen Anbieters ist, sondern eine branchenweite Reaktion auf die gestiegenen Kosten für Schadensregulierungen. Es ist ratsam, ruhig zu bleiben und sorgfältig zu überlegen, bevor man seine Kfz-Versicherung wechselt.

Wenn Sie bereits eine bestehende Kfz-Versicherung haben, sollten Sie die Prämienentwicklung genau beobachten und sich mit Ihrem Berater in Verbindung setzen, um alle verfügbaren Optionen zu besprechen. Es könnte sein, durch eine Anpassung Ihres Versicherungstarifs Kosten zu sparen, ohne die Qualität der Abdeckung zu beeinträchtigen.

Es ist wichtig zu betonen, dass eine gute Kfz-Versicherung auch in Zeiten steigender Kosten von unschätzbarem Wert ist. Es gilt das Preis-Leistungsverhältnis zu beachten und hier auch die eigene Zufriedenheit und den Kundenservice in die Entscheidung einzubeziehen. Guter Service heißt: eingehende Beratung und schnelle und zuvorkommende Abwicklung im Falle eines Unfalls oder einer Panne. So können Sie auf einen zuverlässigen Versicherungsschutz zählen, der Ihre finanzielle Sicherheit gewährleistet. Das Ziel Ihrer Kfz-Versicherung sollte immer eine ausgewogene Balance zwischen Kosten, Schutz und Service sein.

Die Situation für Sie zusammengefasst

Die Preiserhöhung bei Ersatzteilen für Kraftfahrzeuge hat weitreichende Auswirkungen auf die Kfz-Versicherungsbranche. Die steigenden Reparaturkosten und die erwarteten Verluste der Versicherer führen voraussichtlich bei allen Versicherern zu höheren Kfz-Versicherungsprämien im Jahr 2024.

Die beste Vorgehensweise für Sie ist es, Ruhe zu bewahren und gegebenenfalls mit Ihrem Ansprechpartner in unserem Hause Rücksprache zu halten, um die bestmögliche Abdeckung zu finden, die Ihren individuellen Bedürfnissen entspricht. Eine gute Kfz-Versicherung ist nach wie vor ein entscheidender Baustein für die finanzielle Sicherheit im Straßenverkehr.

Gerne beraten wir Sie individuell zur aktuellen Situation. Sprechen Sie uns einfach an.

Quellen: https://www.gdv.de/